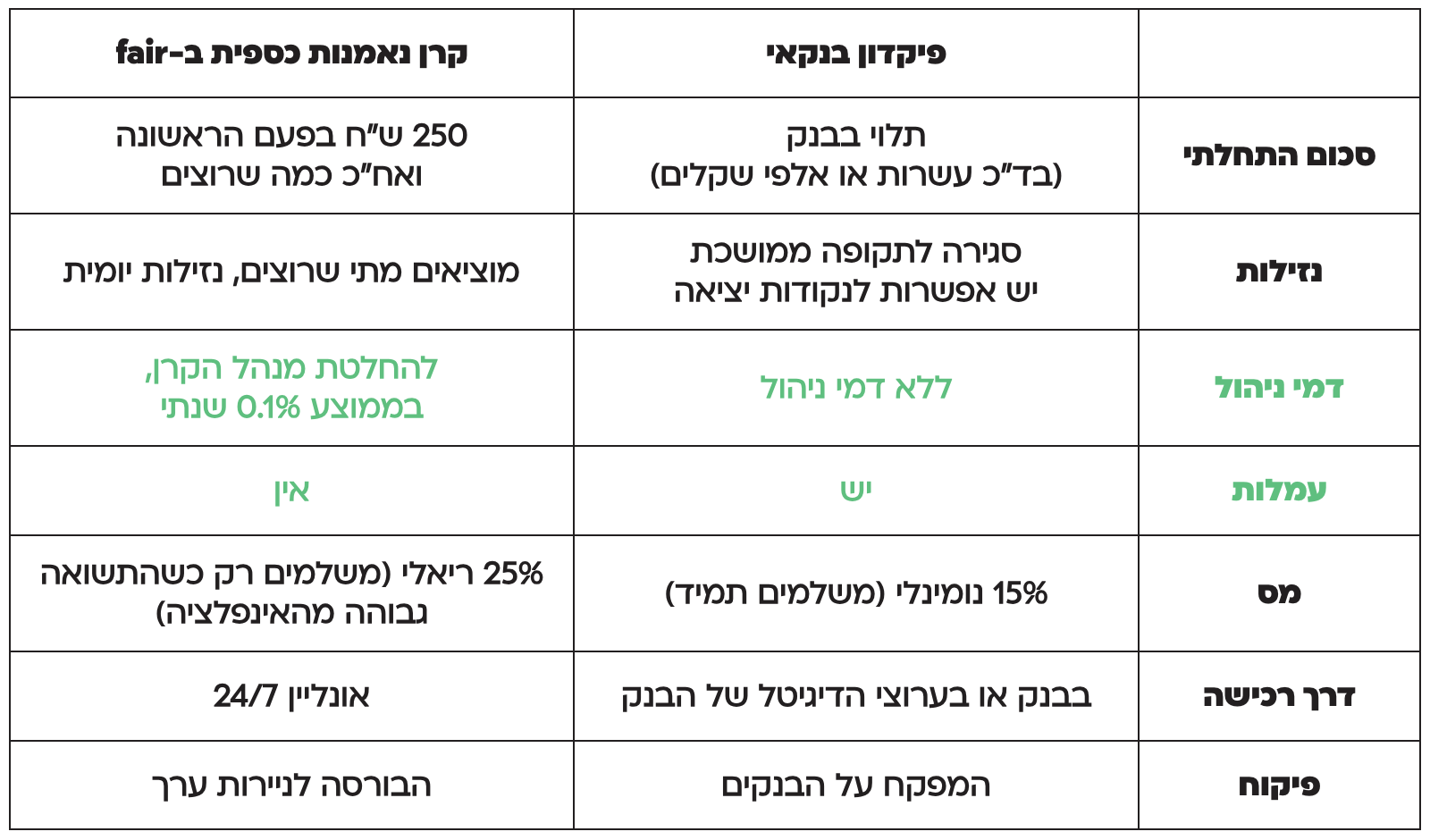

על מה מדברים?בורסה לכולם ב-500 ₪? במסחר בקרנות נאמנות אפשר גם בפחות..

להמשך קריאה

על מה מדברים?בורסה לכולם ב-500 ₪? במסחר בקרנות נאמנות אפשר גם בפחות..

להמשך קריאה

להשקיע בנדל"ן בעזרת קרנות נאמנות עם סכום התחלתי קטן

להמשך קריאה

השקעת סכום קבוע בהוראת קבע פוטרת אותנו מההתעסקות ברכישת נייר ערך מסויים בזמן מסויים, ומייצרת חיסכון נחמד בלי שנרגיש.

להמשך קריאה

על מה מדברים? אם אתם בשלים להשקיע בשוק ההון, אבל הידע שלכם מצומצם ולא בא לכם לעשות דוקטורט בפיננסים, סיכוי סביר שזה...

להמשך קריאה

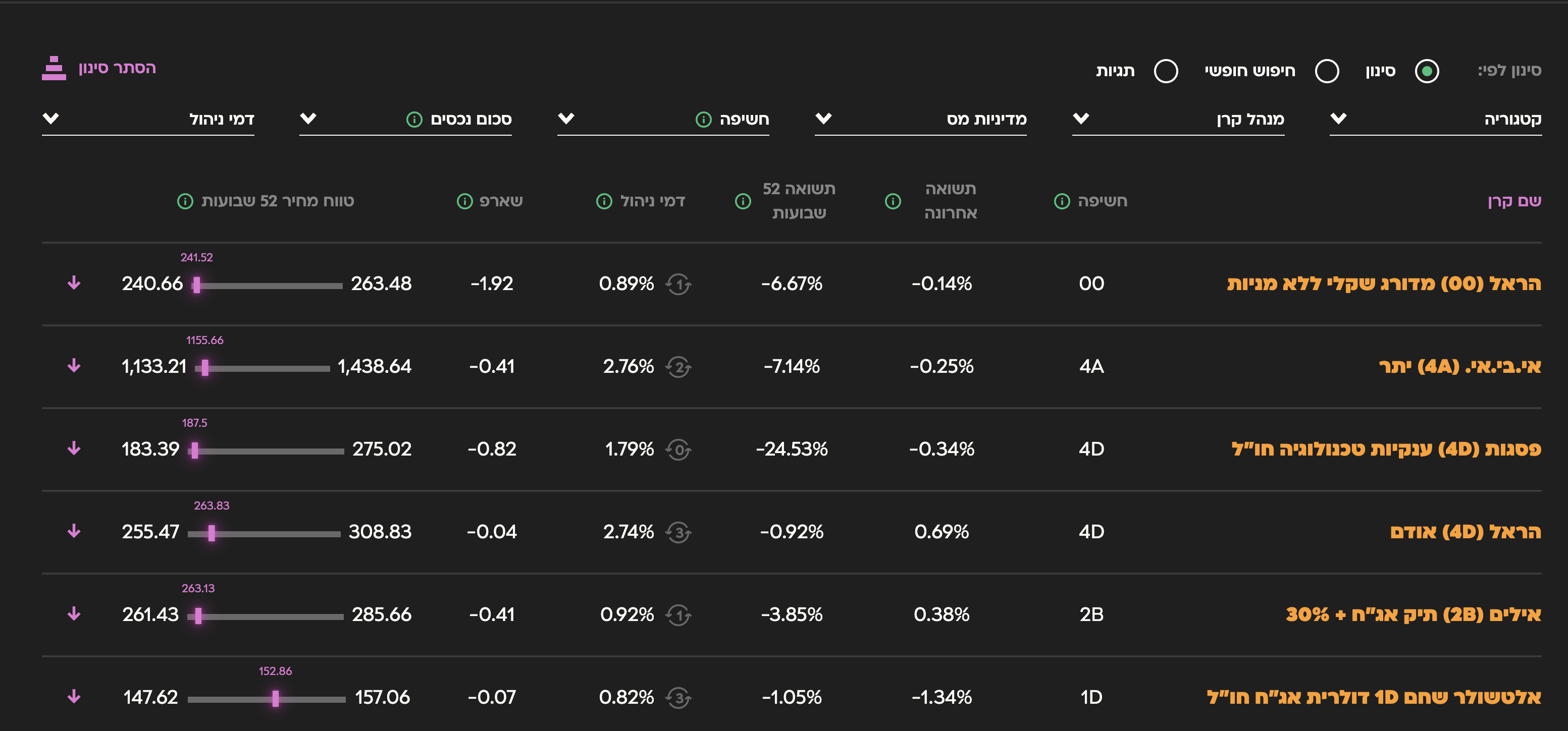

על מה מדברים?לראשונה בישראל, בחודש אפריל השנה (2023) מושקות קרנות גידור בנאמנות. זוהי רפורמה מבורכת בענף, שמאפשרת לציבור הרחב בישראל להשקיע במכשירים...

להמשך קריאה

על מה מדברים?כשהקמנו את פייר, ביקשנו לייצר אלטרנטיבה. להנגיש את עולם קרנות הנאמנות, שאינו נהנה מהפופולריות הראויה לו בישראל, לציבור הרחב.

להמשך קריאה

על מה מדברים?בורסה לכולם ב-500 ₪? במסחר בקרנות נאמנות אפשר גם בפחות..

להמשך קריאה