על מה מדברים?על כל הדרכים לקנות יחידות של קרנות נאמנות בישראל: היתרונות, החסרונות והעלויות הנלוות של כל אחת מהן. כאן תקבלו את...

להמשך קריאה

על מה מדברים?על כל הדרכים לקנות יחידות של קרנות נאמנות בישראל: היתרונות, החסרונות והעלויות הנלוות של כל אחת מהן. כאן תקבלו את...

להמשך קריאה

על מה מדברים?כשהקמנו את פייר, ביקשנו לייצר אלטרנטיבה. להנגיש את עולם קרנות הנאמנות, שאינו נהנה מהפופולריות הראויה לו בישראל, לציבור הרחב.

להמשך קריאה

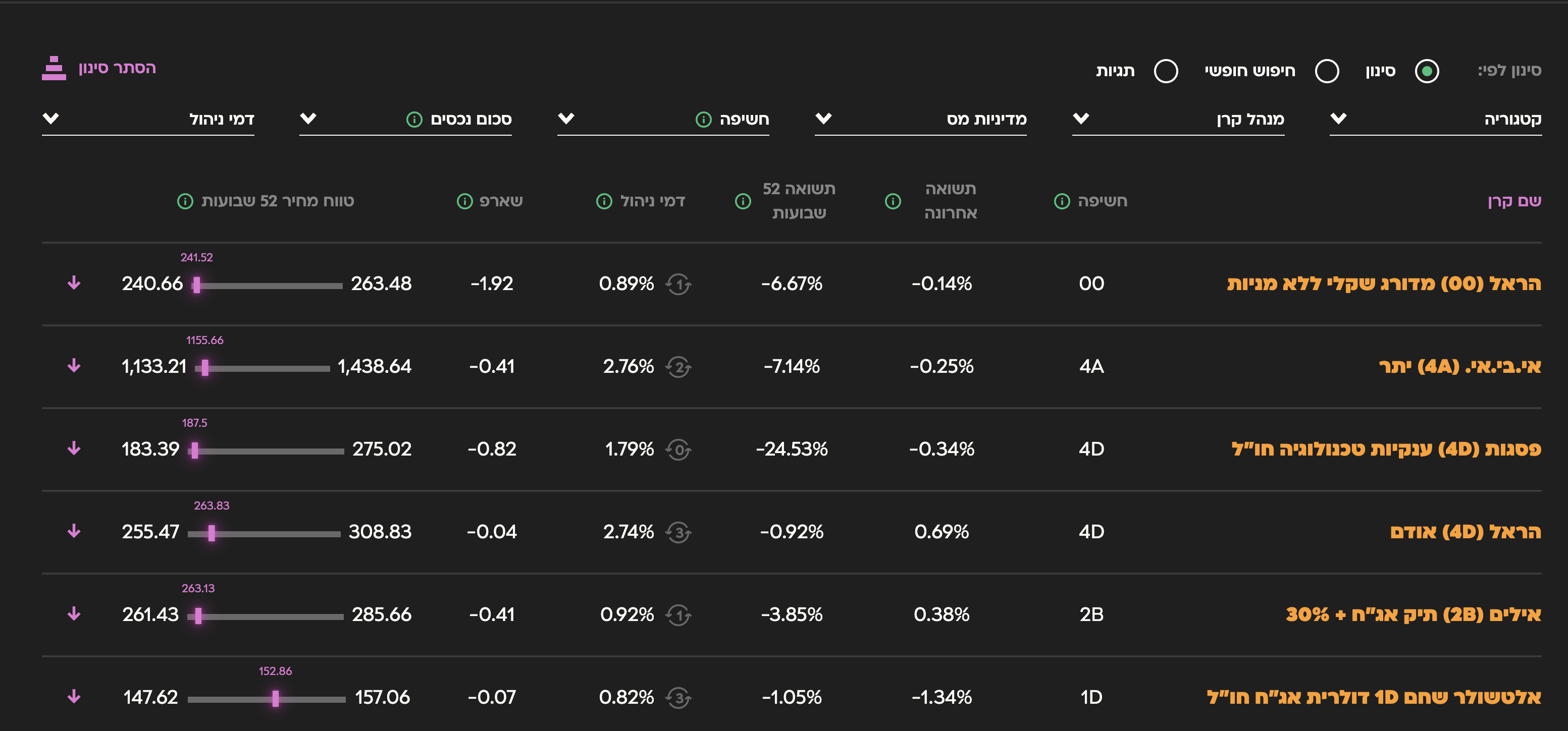

על מה מדברים?משקיעים מתחילים, מתקדמים או ותיקים בקרנות נאמנות? ריכזנו עבורכם את המושגים החשובים בעולם המסחר ביחידות קרן נאמנות.

להמשך קריאה

על מה מדברים?בחודשים האחרונים, עם עליות הריבית החדות ע"י בנק ישראל, התפתח שיח תקשורתי סוער סביב תנאי הריבית של פיקדונות הבנקים.

להמשך קריאה

על מה מדברים?כשהקמנו את פייר, ביקשנו לייצר אלטרנטיבה. להנגיש את עולם קרנות הנאמנות, שאינו נהנה מהפופולריות הראויה לו בישראל, לציבור הרחב.

להמשך קריאה

השקעת סכום קבוע בהוראת קבע פוטרת אותנו מההתעסקות ברכישת נייר ערך מסויים בזמן מסויים, ומייצרת חיסכון נחמד בלי שנרגיש.

להמשך קריאה

על מה מדברים?לסחור בקרנות נאמנות ללא מתווכים, ללא דמי תיווך וללא עמלות זה פייר! כאן תמצאו את כל הפרטים על פלטפורמת fair...

להמשך קריאה