להשקיע בנדל"ן בעזרת קרנות נאמנות עם סכום התחלתי קטן

להמשך קריאה

להשקיע בנדל"ן בעזרת קרנות נאמנות עם סכום התחלתי קטן

להמשך קריאה

השקעת סכום קבוע בהוראת קבע פוטרת אותנו מההתעסקות ברכישת נייר ערך מסויים בזמן מסויים, ומייצרת חיסכון נחמד בלי שנרגיש.

להמשך קריאה

על מה מדברים? כמו כל דבר בעולם הזה, גם את עולם קרנות הנאמנות אפשר לחלק לשניים: קרנות נאמנות אקטיביות וקרנות פאסיביות שמכונות...

להמשך קריאה

על מה מדברים: מדריך למשתמשים באתר ובאפליקציית fair למסחר בקרנות נאמנות, בצורה עצמאית ובקלות. כיצד להשתמש במגוון אפשרויות הסינון והפיצ’רים לאיתור קרן...

להמשך קריאה

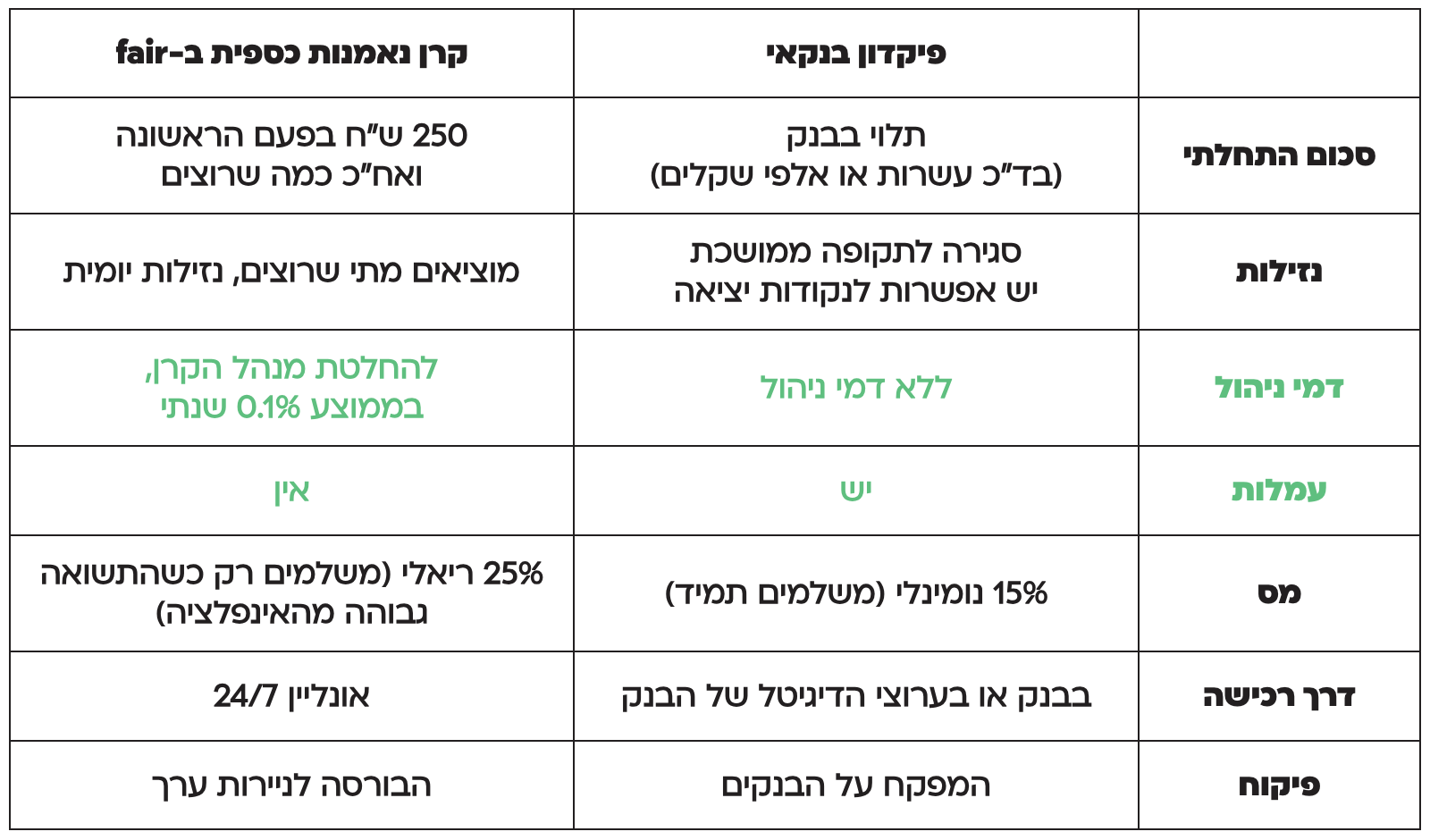

הרשות לניירות ערך מעדכנת את כללי המשחק בשוק הקרנות הכספיות והרפורמה צפויה להשפיע כבר בזמן הקרוב.

להמשך קריאה

סוף שנה אזרחית הוא הרגע שבו קרנות הנאמנות מעדכנות את דמי הניהול בפועל, עדכוני דמי ניהול הם אחד הנושאים שהכי מעניינים משקיעים,...

להמשך קריאה

על מה מדברים? כמו כל דבר בעולם הזה, גם את עולם קרנות הנאמנות אפשר לחלק לשניים: קרנות נאמנות אקטיביות וקרנות פאסיביות שמכונות...

להמשך קריאה